Market View Dezember

Fed schwenkt wieder auf dovishen Kurs

erstellt von Ullrich Fischer, Chief Investment Officer

-

Fed, KI und ein angeschlagener Bullen...Market View Juli 2026

-

Schock, Resilienz und Lösung: Navigat...Market View April 2026

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

Makroausblick: Der restriktive Ton der Fed-Sitzung im Oktober und der anschliessenden Kommentare von FOMC-Mitgliedern haben eine liquiditätsgetriebene Marktkorrektur ausgelöst. In der vergangenen Woche signalisierten jedoch zwei zentrale, stimmberechtigte FOMC-Mitglieder – Gouverneur Waller und der Präsident der New Yorker Fed, Williams – ihre Unterstützung für eine Zinssenkung im Dezember. Diese Äusserungen haben die Markterwartungen an eine Zinssenkung wieder gedreht und eine kräftige Erholung an den Aktienmärkten ausgelöst. Die Signale mehren sich, dass der Markt einen tragfähigen Boden gefunden haben könnte.

Märkte: Unter der Oberfläche war der Schaden deutlich grösser, als es ein Rückgang von rund 5 % in den Leitindizes vermuten lässt: Die mediane S&P-500-Aktie ist um etwa 16 % gefallen. Das unterstreicht die sehr enge Marktführerschaft und die ausgeprägte Schwäche bei Titeln niedriger Qualität, die stark von Liquidität abhängen. Die Korrektur hat exzessive Positionierungen, technische Indikatoren und das Sentiment bereinigt.

Geldpolitik: Aus unserer Sicht ist die Fed wieder auf einen dovishen Kurs eingeschwenkt und konzentriert sich zunehmend auf die Schwäche am Arbeitsmarkt sowie Spannungen im Geldmarkt. Kevin Hassett scheint derzeit der Favorit für die Nachfolge von Powell zu sein. Eine solche Nominierung wäre mit neuen Risiken verbunden, dürfte aber 2026 zusätzlichen Rückenwind für den „Debasement Trade“ liefern.

Ausblick: Wir glauben, dass das gedrückte Sentiment und eine bevorstehende Welle von Aktienrückkäufen in einem saisonal starken Umfeld ein günstiges Setup für eine Dezember-Rally schaffen. Wir haben die jüngste Schwäche genutzt, um unsere Aktienübergewichtung auszubauen, und bleiben für den mittelfristigen Ausblick konstruktiv. Historisch enden Bullenmärkte nur selten während Zinssenkungsphasen – und wir sehen keine strukturellen Anzeichen dafür, dass es dieses Mal anders sein sollte.

Monatsrückblick

- Der S&P 500 ist in seine erste 5-%-Korrektur seit April eingetreten. Seit Beginn dieses Bullenmarkts im Jahr 2022 gab es insgesamt acht Korrekturen von 5 % oder mehr. Nur die „Liberation-Day“-Korrektur im April war deutlich tiefer als 10 %.

- Der kräftige Rebound Ende letzter Woche wurde durch den Präsidenten der New Yorker Fed, John Williams, ausgelöst, der eine klare Neigung zu Zinssenkungen signalisierte und betonte, dass die Schwäche am Arbeitsmarkt inzwischen ein grösseres Risiko darstellt als die Inflation.

- Als Leiter der New York Fed ist Williams für die Bilanz der Fed und die Geldmarktoperationen zuständig. Seine Aussagen haben besonderes Gewicht – zumal er bereits zuvor argumentiert hatte, dass die Fed ihre Bilanz angesichts zunehmender Spannungen im Interbankenmarkt bald wieder ausweiten müsse.

- Williams gilt zudem als enger Verbündeter von Fed-Chef Powell, was darauf hindeutet, dass auch dieser bereit ist, eine Zinssenkung im Dezember zu unterstützen. Die vom Markt implizierten Wahrscheinlichkeiten für einen Zinsschritt nach unten sind nach Williams’ dovishen Kommentaren von rund 25 % auf etwa 80 % gesprungen; die Märkte preisen damit inzwischen eine sehr hohe Wahrscheinlichkeit für eine Dezember-Senkung ein.

- Die Korrektur hat zentrale technische und Sentiment-Indikatoren zurückgesetzt. So wurden am Freitag, dem 21. November 2025, über 1 Mrd. USD im 3-fach inversen S&P-500-ETF (SPXU) gehandelt. Historisch fielen ähnliche Volumenspitzen in diesem Vehikel mit wichtigen Markttiefs zusammen – unter anderem mit dem COVID-Tief, den Tiefs des Bärenmarkts 2022 sowie dem „Liberation-Day“-Tief im April 2025.

- Zwölf der 15 am besten performenden Märkte dieses Jahres sind Emerging Markets, zuletzt angeführt von Lateinamerika, wie Ned Davis Research berichtet. Relative Zuflüsse in EM-ETFs steigen, während US-Zuflüsse zurückgehen – ein mögliches Signal für eine Rotation hin zu attraktiver bewerteten Märkten.

Marktentwicklung – Die Abschwächung am Arbeitsmarkt rechtfertigt weitere Zinssenkungen der Fed

Während die besser als erwarteten – wenn auch bereits veralteten – US-Arbeitsmarktdaten für September zunächst auf eine stabile Nachfrage nach Arbeitskräften hindeuteten, signalisiert der gleichzeitige Anstieg der Arbeitslosenquote zunehmende Überkapazitäten am Arbeitsmarkt.

- Die Arbeitslosenquote ist auf 4,4 % gestiegen – den höchsten Stand seit Oktober 2021.

- Nach Revisionen zeigen inzwischen zwei Monate in diesem Jahr (Juni und August) negative Non-Farm-Payroll-Zahlen.

- Diese Abschwächung am Arbeitsmarkt ist entscheidend: Sie dürfte helfen, den Inflationsdruck zu begrenzen, und liefert der Fed eine solide Begründung, ihren Zinssenkungszyklus fortzusetzen.

- Ein wichtiges Abwärtsrisiko für das Wachstum bleibt die anhaltend gedrückte Verbraucherstimmung in den USA, die das für das Jahresende kritische Feiertagsgeschäft belasten könnte.

Günstiger Inflationsausblick: Auf Basis der vorliegenden CPI- und PPI-Daten für September dürfte der vielbeachtete Kern-PCE-Inflationswert in Richtung 2,8 % tendieren. Das stützt den zunehmend dovishen Kurs der Fed.

Globale PMIs: Die Flash-PMIs für November deuten auf eine Expansion in den wichtigsten Volkswirtschaften hin, angeführt vor allem vom Dienstleistungssektor und damit auf eine zugrunde liegende wirtschaftliche Resilienz.

Japan: Das BIP ist im dritten Quartal gegenüber dem Vorquartal um 0,4 % geschrumpft – u. a. infolge von Handelsfriktionen und einem schwächeren inländischen Konsum. Diese Schwäche spricht für zusätzliche fiskalische Unterstützung und eine weitere Verzögerung der geldpolitischen Normalisierung durch die Bank of Japan.

China: Ein neuer struktureller Treiber ist der staatlich verordnete Vorstoss zur KI-Integration. Der Staatsrat hat eine umfassende Initiative gestartet, um generative KI in Schlüsselbereiche wie Fertigung, Gesundheitswesen und öffentliche Verwaltung einzubetten – mit ehrgeizigen Zielen, darunter eine Durchdringung von über 90 % bei intelligenten Endgeräten und KI-Agenten bis 2030.

Europa

- Die europäische Wirtschaft stagniert faktisch: Das Wachstum im Euroraum liegt nur knapp über 1 %, Deutschland tritt auf der Stelle, die Industrie ist schwach und die Binnennachfrage bleibt verhalten. Vor dem Hintergrund eines stärkeren strukturellen Gegenwinds durch härtere chinesische Exportkonkurrenz und niedrigeres Potenzialwachstum prognostiziert Goldman Sachs nun für das reale BIP-Wachstum im Euroraum 1,2 % im Jahr 2026 und 1,3 % im Jahr 2027 (zuvor 1,3 % bzw. 1,5 %).

- Mit Blick auf den Winter wirkt die Gassituation in Europa deutlich entspannter. Die LNG-Regasifizierungskapazität in der EU ist zwischen Q3 2021 und Q3 2025 um rund 45 % gestiegen, was Engpässe verringert und die Marktintegration durch mehr grenzüberschreitende Flüsse sowie stärkere Preiskonvergenz verbessert. Aktuelle Berichte deuten auf reichlich freie Terminalkapazitäten und – angesichts einer gedämpften asiatischen Nachfrage – auf ein umfangreiches LNG-Angebot für Europa hin. Die Region erhält weiterhin russisches Gas über TurkStream und in Form von LNG, doch dies entspricht inzwischen nur noch etwa einem Viertel des Vorkriegsniveaus.

Schweiz

- Auf Länderebene lassen sich die europäischen Unternehmensgewinne derzeit in drei Gruppen einteilen: (i) kräftiges Wachstum, (ii) frühe Wiederbeschleunigung und (iii) Seitwärtstrend. Zur Gruppe mit kräftigem Wachstum zählen Spanien (+21 %), die Niederlande (+15 %) und die Schweiz (+12 %). Spanien und die Niederlande haben in den vergangenen Jahren ein stärkeres Gewinnwachstum erzielt als der S&P 500, und alle drei Aktienmärkte haben den US-Markt in diesem Jahr in USD gerechnet übertroffen – wobei die niederländischen Zahlen stark durch ASML verzerrt sind.

- Die Schweizer Makrodaten verdeutlichen weiterhin die Belastung durch Zölle: Die Exporte sind im Oktober erneut zurückgegangen, darunter ein Rückgang von rund 6 % in die USA. Diese Schwäche erhöht den Druck auf die SNB, einer weiteren Aufwertung des Frankens entgegenzuwirken. Zwar sollte das jüngste Handelsabkommen den Zollsatz von 39 % auf 15 % senken, doch bleibt dieses Niveau für eine stark exportabhängige Volkswirtschaft hoch – insbesondere nach zwei Runden von Vorzieheffekten und bereits gedämpftem Wachstum. Ein starker handelsgewichteter Franken schmälert zusätzlich die Wettbewerbsfähigkeit: Der EUR/CHF hat sich von Niveaus um 0,92 erholt, und die SNB dürfte diese Zone verteidigen, solange die Inflation unter Ziel bleibt. Damit präsentiert sich der Franken derzeit als wenig attraktiver sicherer Hafen.

Aktienkorrektur: Abbau von Überhitzung, kein Beginn eines Bärenmarkts

Die aktuellen Marktbedingungen reagieren extrem sensibel auf Sentiment und Liquidität und werden von wechselnden Erwartungen an Fed-Zinssenkungen, fehlenden bzw. veralteten US-Konjunkturdaten (infolge des Government Shutdowns), Sorgen über eine mögliche KI-Blase und Krypto-Volatilität hin- und hergetrieben. Im Hintergrund steht ein sich abschwächender Arbeitsmarkt bei gleichzeitig relativ stabiler Inflation – Entwicklungen, die letztlich weitere Zinssenkungen rechtfertigen.

Wir werten den jüngsten Ausverkauf als technische, liquiditätsgetriebene Korrektur – einen Momentum-Reset, der seinem Ende näher ist als seinem Anfang. Unser mittelfristiger Ausblick bleibt konstruktiv; wir bleiben bullisch.

Die Korrektur begann in den qualitativ schwächsten, am stärksten von Liquidität abhängigen Marktsegmenten. Spekulative Highflyer – Meme-Aktien, nicht profitable Tech-Werte, SPACs und krypto-sensitive Titel – verzeichneten ab Ende September abrupte Kursrückgänge, als sich die Liquidität verschärfte.

Während der S&P 500 nur einen moderaten Rückgang verzeichnete, war der Schaden unter der Oberfläche erheblich: Zwei Drittel der 1.000 grössten Aktien lagen mehr als 10 % im Minus, und ein Viertel verlor über 20 %. Aus unserer Sicht ist diese Abkühlung gesund und verlängert die Lebensdauer des laufenden Bullenmarkts.

Flow-of-Funds-Daten bestätigen, dass es sich um ein bereinigendes Ereignis gehandelt hat, mit einer Kapitulation bei Hedgefonds, systematischen Strategien und Real-Money-Investoren.

Wir erwarten aber, dass strukturell höhere realisierte Volatilität auch in 2026 ein Merkmal bleiben wird – allerdings innerhalb eines weiterhin intakten Bullenmarktregimes.

Die Fed und die Arbeitsmarktdaten stehen im Zentrum dieser Entwicklung. Indikatoren aus dem Privatsektor deuten aus unserer Sicht bereits auf ausreichende Schwäche hin, um einen fortgesetzten Zinssenkungszyklus zu rechtfertigen. Die offiziellen Regierungsdaten, auf die sich die Fed formal stützt, sind jedoch aufgrund des Shutdowns nur eingeschränkt verfügbar. Der Arbeitsmarktbericht für Oktober wurde gestrichen, der Bericht für November auf den 16. Dezember verschoben – und damit auf ein Datum nach der FOMC-Sitzung am 10. Dezember. Die Märkte sind daher gezwungen, das Risiko einer Fed einzupreisen, die „behind the curve“ agiert, also das Ausmass der Abschwächung am Arbeitsmarkt zu spät erkennt.

Die FOMC-Sitzung im Dezember ist damit von zentraler Bedeutung. Unser Basisszenario – gestützt auf die dovishen Kommentare des Präsidenten der New Yorker Fed, Williams, vom vergangenen Freitag – ist eine Zinssenkung. Gleichwohl dürfte die Sitzung alles andere als einfach werden. Das FOMC ist so gespalten wie seit Jahrzehnten nicht mehr; derzeit scheint es eine 7:5-Mehrheit für eine Zinssenkung im Dezember zu geben. Die letzte 7:5-Abstimmung fand 1983 statt. Es besteht zudem ein nicht unerhebliches Risiko, dass ein zentrales Mitglied auf „keine Veränderung“ umschwenkt, was zu einem 6:6-Patt führen könnte – ein Szenario, dem sich die Fed noch nie stellen musste. Da der Federal Reserve Act keinen expliziten Stichentscheidungsmechanismus vorsieht, bliebe der Leitzins in einem Patt üblicherweise unverändert, bis das Komitee entweder in derselben Sitzung erneut abstimmt oder die Entscheidung später wieder aufgreift. Angesichts des politischen Drucks auf die Fed werden solche institutionellen Details für die Märkte künftig wohl deutlich wichtiger werden.

Über den Dezember hinaus rückt die künftige Fed-Führung in den Fokus. Eine Ankündigung zur Ernennung des neuen Fed-Vorsitzenden wird noch vor Weihnachten erwartet, deutlich vor dem formellen Amtswechsel im Mai 2026. Unsere bevorzugten Kandidaten sind Rick Rieder und Chris Waller – beide eher dovish und mit hoher Markt-Credibility. Die Wettmärkte sehen derzeit jedoch Kevin Hassett als Favoriten, dessen Wahrscheinlichkeit zuletzt über 50 % lag. Eine von Hassett geführte Fed wäre potenziell ultra-dovish und eng an Trump ausgerichtet. Das zentrale Risiko bestünde darin, dass eine zu lockere Haltung das Vertrauen der Märkte untergräbt und die Inflationserwartungen 2026 deutlich steigen. In einem solchen Umfeld könnten der „Debasement Trade“ und Blasenrisiken rasch zunehmen, während der USD weiter an Wert verliert und sich die Zinskurve stärker ansteilt.

Das konstruktive Szenario für eine von Hassett geführte Fed wäre eines, in dem sowohl Trump als auch Hassett stark auf Finanzminister Bessent setzen und ihm de facto erlauben, die Abstimmung von Fiskal- und Geldpolitik im Hintergrund zu steuern, um das Marktvertrauen zu stabilisieren – verbunden mit dem Bewusstsein, dass der Fed-Vorsitzende Unabhängigkeit demonstrieren muss, um das Vertrauen seiner Kolleginnen und Kollegen zu gewinnen. Zudem ist keineswegs garantiert, dass der Senat Hassetts Ernennung bestätigen würde.

Aus Liquiditätssicht verbessert sich der Ausblick bis zum Jahresende und in das Jahr 2026 hinein:

1. Eine Zinssenkung im Dezember wird nun weithin erwartet.

2. Das Treasury General Account dürfte sinken, sobald die US-Regierung vollständig wieder öffnet – wodurch zusätzliche Reserven in das Bankensystem gelangen.

3. Die Fed wird das Quantitative Tightening (QT) zum 1. Dezember zurückfahren.

Diese Massnahmen sind dringend notwendig. Sollte die Fed diese Liquiditätslockerung tatsächlich umsetzen, dürften die grössten Profiteure erneut die üblichen Verdächtigen sein: der Nasdaq 100, Gold und Kryptowährungen. Wir sind der Ansicht, dass die Fed aus früheren Fehlern – etwa aus Q4 2018 – gelernt hat und dieses Mal entschlossen handeln wird.

Positionierung

Die Historie zeigt, dass Bullenmärkte während Zinssenkungsphasen nur selten enden, und wir sehen keine strukturellen Hinweise darauf, dass es dieses Mal anders sein sollte. Aus unserer Sicht handelt es sich um eine technische, liquiditätsgetriebene Korrektur innerhalb eines fortbestehenden Bullenmarkts. Die erheblichen Verluste in schwächeren Marktsegmenten, die Kapitulation vieler Anleger sowie ein sich verbessernder Liquiditätsimpuls sprechen dafür, dass wir uns dem Ende dieser Bereinigung nähern. Zugleich bleibt der zugrunde liegende Gewinnzyklus robust, gestützt durch aggressive, wachstumsfördernde Investitionen in KI-Infrastruktur.

Wir haben daher die Marktschwäche genutzt, um unsere Aktienübergewichtung in ausgewählten Qualitätswerten und in Emerging Markets weiter auszubauen.

Technisches Bild: Der S&P 500 ist sauber von einer wichtigen Unterstützungszone – dem 100-Tage-Durchschnitt im Bereich von 6.500–6.550 – abgeprallt. Die Erholung ist solide, doch mangels klarer Trendbildung seit September wirkt der Markt weiterhin technisch angeschlagen. Anhaltende Volatilität ist daher nicht unwahrscheinlich, bevor ein überzeugender Ausbruch und eine mögliche Jahresendrally einsetzen.

Leadership-Trends: Die Marktführerschaft während des Ausverkaufs war nicht übermässig defensiv und ähnelt damit Mustern, die typischerweise mit historisch eher kleinen Korrekturen einhergehen.

Resilienz der Mega Caps: Die „Magnificent 7“ haben in etwa den historischen Durchschnitt früherer Drawdowns vollzogen. Bemerkenswerter ist, dass die Gewinnerwartungen sowohl für die Mag 7 als auch für Wachstumssektoren insgesamt zuletzt angehoben wurden. Auch das spricht für eine normale Korrektur, nicht für den Beginn eines strukturellen Bärenmarkts.

Aktienrückkäufe: Im Jahresverlauf waren Buybacks eine zentrale Stütze. Am Tiefpunkt des „Liberation Day“ machten Rückkäufe über 8 % des täglichen Handelsvolumens aus und trugen wesentlich zur Bodenbildung bei. Historisch gilt: Sobald Rückkäufe mehr als ~1 % des täglichen Volumens ausmachen, liegen die Aktien-Renditen im Schnitt etwa doppelt so hoch wie gewöhnlich. Angesichts der anhaltend hohen Aktivität erwartet 3Fourteen Research, dass Rückkäufe über weite Teile des Dezembers oberhalb dieser Schwelle bleiben – unterstützt durch die üblicherweise günstige Saisonalität zum Jahresende.

Bitcoin: Bitcoin ist innerhalb von 30 Tagen um nahezu 30 % gefallen. Seine Sharpe-Ratio ist auf null gefallen – ein Niveau, das in der Vergangenheit häufig grösseren Trendwenden (2019, 2020, 2022) vorausging. Historische Muster deuten jedoch darauf hin, dass noch 30–40 Tage an potenzieller Schwäche möglich sind, bevor ein tragfähiger Aufwärtstrend einsetzt.

Zinsen: Unsere erwartete Spanne für 10-jährige US-Treasury-Renditen im Jahr 2026 liegt bei 3,25 % bis 4,5 %, mit einer Tendenz zu höheren Niveaus in der ersten Jahreshälfte, falls Hassett als neuer Fed-Vorsitzender angekündigt wird.

Gold: Wir halten an unserer Übergewichtung fest. Starke Investmentnachfrage und fortlaufende Zentralbankkäufe führen 2025 zu einem physischen Marktdefizit, während das Minenangebot gemäss Bank Vontobel stagniert. Der spekulative Überschuss wurde weitgehend bereinigt; der säkulare Bullenmarkt bleibt aus unserer Sicht intakt.

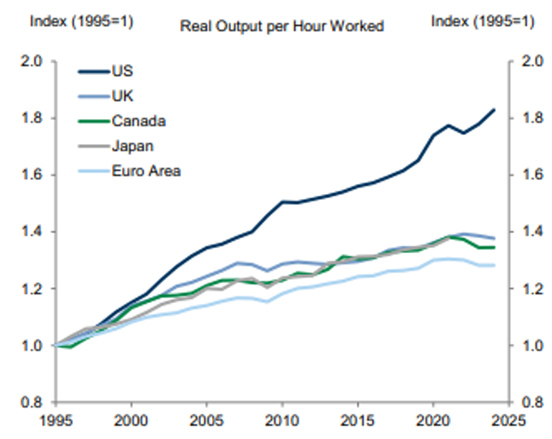

US-Produktivitäts-Outperformance

Quelle: Goldman Sachs

Seit 1995 ist die Arbeitsproduktivität in den USA laut Goldman Sachs im Durchschnitt um 2,1 % pro Jahr gestiegen – mehr als doppelt so schnell wie in anderen Industrieländern. Von diesem Produktivitätsvorsprung entfallen rund 0,55 Prozentpunkte auf ein schnelleres Wachstum der Kapitalausstattung (also höhere Investitionen), etwa 0,35 Prozentpunkte auf ein stärkeres Wachstum der totalen Faktorproduktivität, und der Rest lässt sich durch Veränderungen in den Eigenschaften der Arbeitskräfte erklären (z. B. höhere Bildungsniveaus).

Mit Blick nach vorn sprechen die strukturellen Kräfte, die diesen Produktivitätsvorsprung über fast drei Jahrzehnte getragen haben – nun zusätzlich verstärkt durch starke Rückenwinde aus der breiten Einführung von KI – weiterhin dafür, dass die US-Produktivität auch künftig deutlich schneller wachsen wird als in anderen entwickelten Volkswirtschaften.

Quellen: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, BCA Research, Renaissance Macro, BlackRock, 3Fourteen Research, TS Lombard, Ned Davis Research

-

Fed, KI und ein angeschlagener Bullen...Market View Juli

-

Schock, Resilienz und Lösung: Navigat...Market View April

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde mit Unterstützung künstlicher Intelligenz per 02.07.2026 27.11.2025 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.