Market View Oktober

Skepsis treibt den Bullen: Unterinvestierte Rally hat weiteres Potenzial

erstellt von Ullrich Fischer, Chief Investment Officer

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

- Märkte: Die globalen Aktienmärkte legten im September trotz saisonaler Schwäche zu, angetrieben durch die erste US-Leitzinssenkung seit Dezember 2024 und breit abgestützten Kursgewinnen.

- Makro: „Goldilocks“-Bedingungen halten an – Rekordstände bei Aktien, Unternehmensgewinnen und Gold, während die Renditen 10-jähriger US-Staatsanleihen unter der kritischen 4,5 %-Marke bleiben. Arbeitsmarktschwäche konzentriert sich auf Niedriglohnsektoren; der private Konsum bleibt robust. Das US-BIP im 3. Quartal wird aktuell mit 3–4 % prognostiziert.

- Geldpolitik: Zwei weitere Zinssenkungen der Fed werden für Oktober und Dezember erwartet. Datenverzögerungen durch den US-Shutdown könnten den dovishen Kurs der Fed zusätzlich stützen.

- AI-Capex: Die Investitionen in Künstliche Intelligenz übersteigen in den USA das konsumgetriebene BIP-Wachstum. Die Investitionswelle erinnert an frühere Booms. Schuldenfinanzierte Deals (z. B. Oracles Deal mit OpenAI) wecken bei einigen Bedenken hinsichtlich möglicher Exzesse. Die führenden Tech-Konzerne sind jedoch derzeit weiterhin stark kapitalisiert und profitabel. Die Gewinnqualität signalisiert bislang keine Blasenbildung – dies könnte sich jedoch in Jahr 2026 ändern.

- Ausblick: Trotz starker Aktienmärkte hält sich die Skepsis vieler Investoren. Mit fiskalischer Unterstützung, hohem Capex, einer lockeren Geldpolitik und verhaltenem Sentiment erscheint uns, als hätte dieser Bullenmarkt noch zu wenig Partizipation von der Breite der Anleger. Wir bleiben auf anhaltend risikofreudige Märkte positioniert, getragen von einem Umfeld aus Fiat-Debasement und finanzieller Repression, und planen, Rücksetzer aktiv zum Aufstocken zu nutzen.

Monatsrückblick

- Die globalen Aktienmärkte legten im September trotz saisonaler Schwäche deutlich zu. Die erste Zinssenkung der Fed seit Dezember 2024 hat dabei geholfen, begleitet von breiten Kursgewinnen.

- Aktien, Unternehmensgewinne im S&P 500 und Gold markierten neue Höchststände, während die Rendite 10-jähriger US-Staatsanleihen mit 4,1 % noch klar unter dem aus unserer Sicht kritischen Niveau von 4,5 % liegt – ein nach wie vor „Goldilocks“-ähnliches Umfeld.

- Die US-Arbeitsmarktdaten sind durchwachsen, aber die Schwäche konzentriert sich auf Niedriglohnjobs und signalisiert keinen breiteren Nachfrageeinbruch. Der private Konsum bleibt robust, gestützt durch den Vermögenseffekt steigender Aktienkurse. Zusätzlich ist die KI-getriebene Investitionstätigkeit zum zentralen Wachstumsmotor geworden und trug im ersten Halbjahr 2025 stärker zum US-BIP bei als der Konsum.

- Der Ausbau von KI-Infrastruktur beschleunigt sich: Der Bau von Rechenzentren übertrifft inzwischen den von Büroflächen in den USA, belastet Stromnetze und treibt Energiekosten. Die „Magnificent 7“ dominieren diesen Trend; laut JPMorgan gehen seit Ende 2022 etwa 75 % der S&P-Performance, 80 % des Gewinnwachstums und 90 % des Investitionsanstiegs auf KI zurück. Oracles jährlicher 60-Mrd.-USD-Deal mit OpenAI, der teils fremdfinanziert ist, könnte einen Übergang von Cashflow-getriebenen Investitionen zu stärker schuldenbasiertem Wettbewerb signalisieren.

Marktentwicklung – US Shutdown könnte die Fed zu geldpolitischer Lockerung bewegen

Welt

Die US-Regierung wurde nach gescheiterten Haushaltsverhandlungen geschlossen; Streitpunkt sind erweiterte Obamacare-Subventionen. Wir erwarten keine gravierenden Auswirkungen auf die Märkte, da Pflichtausgaben (Sozialleistungen, Zinszahlungen) und Steuereinnahmen weiterlaufen. Eine schnelle Einigung scheint möglich, da Republikaner zu Kompromissen bei Gesundheitsleistungen bereit zu sein scheinen.

Allerdings verzögert der Shutdown die Veröffentlichung von wichtigen Konjunkturdaten wie Arbeitslosenanträge, Arbeitsmarktberichte, Handelsbilanz, Einzelhandelsumsätze sowie Inflationsdaten. Dies könnte die Fed zu einer noch vorsichtigeren, wachstumsstützenden Geldpolitik bewegen und die Wahrscheinlichkeit einer Zinssenkung im Oktober erhöhen.

Historisch waren die meisten Shutdowns nur von kurzer Dauer; nur vier dauerten länger als zwei Wochen. Ein 30-tägiger Shutdown hätte wirtschaftliche Auswirkungen, die mit fünf Monaten von Zöllen vergleichbar wären, doch solche Effekte kehren sich in der Regel um, sobald die Regierung ihre Arbeit wieder aufnimmt. Die Märkte erwarten eine schnelle Lösung – Polymarket zeigt derzeit eine 55%ige Wahrscheinlichkeit, dass der Shutdown vor dem 15. Oktober endet.

Europa

Die EU-Staats- und Regierungschefs trafen sich in Kopenhagen zu einem Gipfel über Drohnenabwehr. Geplant ist eine „Drohnenmauer“ entlang Osteuropas, um russische Drohnen zu erkennen und abzuwehren. Ausserdem zeigt sich die Stimmung innerhalb der NATO verbessert. Präsident Trump will Waffenlieferungen an die Ukraine fortsetzen, sofern Europa zahlt. Wir sehen die Chance, dass US-Rüstungsaktien profitieren und zu europäischen Konkurrenten aufholen könnten.

Schweiz

Die Inflation blieb im September überraschend niedrig bei 0,2 % gegenüber dem Vorjahr. Das erschwert der SNB die Arbeit, zumal die Wirtschaft durch US-Zölle belastet wird. Zinssenkungen schwächten den Franken bisher nicht; er ist sogar stärker als vor Beginn der Lockerungen. Die SNB intervenierte wieder am Devisenmarkt und kaufte im zweiten Quartal Fremdwährungen im Gegenwert von 5,1 Mrd. CHF. Bei anhaltender Deflationsgefahr halten wir weitere Interventionen und sogar Negativzinsen für möglich.

Könnte der ungeliebte Bullenmarkt zur Blase werden?

Die Rally des S&P 500 ist bereits historisch. Sie rangiert als die viertstärkste aller Zeiten (nach 1982, 2009 und 2020) und als die stärkste Erholung ausserhalb von Rezessionen. Gemessen an der Anzahl der Tage ohne einen Rückgang von 6 % hat sie bereits alle frühen Bullenmärkte bis auf zwei (1957 und 1966) übertroffen, so 3FourteenResearch.

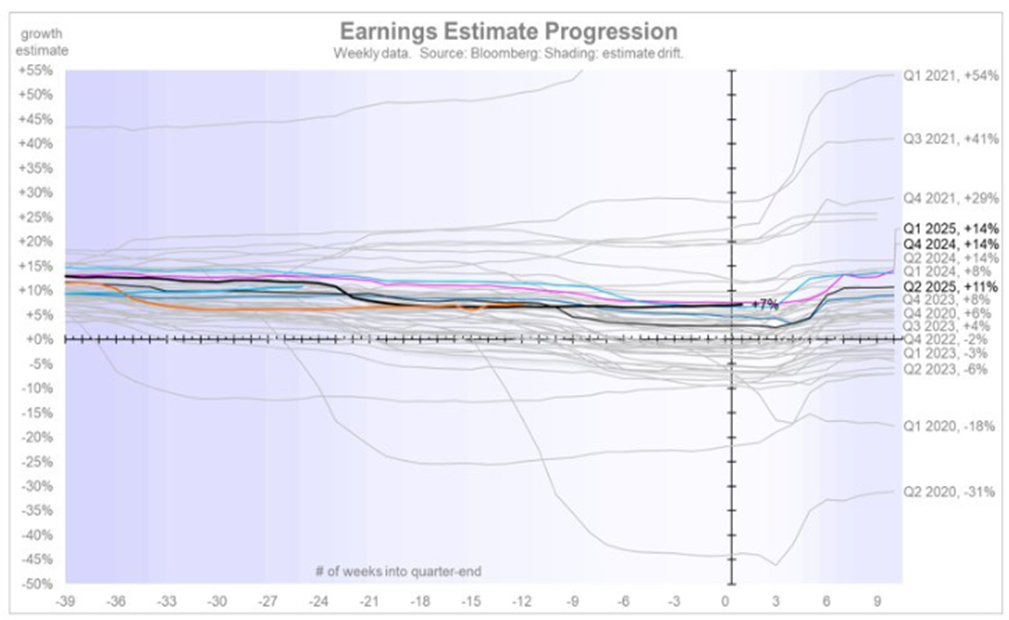

Aus fundamentaler Sicht befinden wir uns ebenfalls klar in einem Bullenmarkt. Momentum, positive Gewinnrevisionen und eine breitere Marktteilnahme deuten auf Beständigkeit hin. Die anstehende Berichtssaison für das dritte Quartal könnte das derzeit erwartete Gewinnwachstum von 7 % übertreffen – wie schon in den vergangenen Quartalen. Laut Morgan Stanley ist das Median-Gewinnwachstum je Aktie (EPS), das in weiten Teilen von 2022 bis 2024 negativ war, nun auf +6 % gedreht. Aktienrenditen korrelieren wieder positiv mit Inflationserwartungen, ein typisches Merkmal früher Erholungsphasen. Auch schlagen zyklische Werte, defensive Titel und durchbrechen damit den Abwärtstrend seit April. Eine vollständige Rotation in qualitativ schwächere Aktien bleibt jedoch bislang aus. Der Markt drängt die Fed zu schnellerem Handeln. Angesichts der hohen Staatsdefizite könnte die Fed langfristig gezwungen sein, eine Zeit lang höhere Inflation zu tolerieren, um die reale Schuldenlast zu verringern.

1. Die US-Wirtschaft könnte schwächer aussehen als sie tatsächlich ist

Die jüngsten Arbeitsmarktberichte übertreiben die Schwäche. Umkehrungen bei Migration verzerren die Beschäftigungsdaten: Viele Migranten haben mehrere Teilzeitjobs, sodass deren Weggang faktisch doppelt als Arbeitsplatzverlust gezählt wird. Gleichzeitig verstärkt das sogenannte „Birth-Death“-Modell zur Schätzung von Unternehmensgründungen und -schliessungen die Volatilität.

Das „Birth-Death“-Modell ist eine statistische Anpassung, die das Bureau of Labor Statistics (BLS) verwendet, um Arbeitsplätze zu schätzen, die durch neue Unternehmen („births“) entstehen, sowie solche, die durch Firmenschliessungen („deaths“) verloren gehen, da diese Daten nicht in Echtzeit erfasst werden. In einem typischen Monat kann das Modell etwa 20–50 % der Veränderung der Gesamtbeschäftigung ausmachen (und gelegentlich noch mehr, wenn die stichprobenbasierte Schätzung schwach ist). Problematisch ist, dass das Modell auf historischen Mustern und nicht auf aktuellen Daten basiert und daher an Wendepunkten Arbeitsplatzgewinne in Boomphasen häufig überschätzt und Verluste in Abschwüngen überzeichnet.

Gemäss Steno Research ist die Datenqualität derzeit so schlecht wie noch nie. Dadurch wirken die Zahlen schlechter, als es die tatsächlichen wirtschaftlichen Bedingungen sind. Pro-Kopf betrachtet ist die Wirtschaft gesünder, als die Schlagzeilen vermuten lassen, auch wenn die offiziellen Zahlen weiterhin Alarm schlagen werden, bis diese Verzerrungen bereinigt sind.

2. Die Fed hat einen Grund, um die Zinsen zu senken

Selbst wenn der Arbeitsmarkt nicht einbricht, liefern die schwachen Daten der Fed politischen Spielraum, die Geldpolitik hinein in eine nach wie vor solide Wirtschaft zu lockern.

3. Trumponomics = Debasement

Die fiskalische Expansion dominiert die geldpolitische Lockerung und führt zu einer faktischen Entwertung des US-Dollars. Jenseits kurzfristiger Schwankungen werden strukturelle Kräfte wie Reshoring und Automatisierung sowohl Wachstum als auch Inflation weiterhin prägen.

Zentrale Fragen in diesem Umfeld sind: Wie weit ist dieser Bullenmarkt bereits fortgeschritten, und könnte die AI-Euphorie zu einem „Melt-up“ führen? Könnte eine noch lockerere Fed – insbesondere unter einer neuen Führung und zunehmender fiskalischer Dominanz – die Wirtschaft noch weiter in finanzieller Repression lenken, und was würde das für Inflation, Anleiherenditen und den US-Dollar bedeuten?

Der ehemalige Fed-Vorsitzende Bill Martin sagte einst, es sei die Aufgabe der Fed, „die Bowle wegzunehmen, sobald die Party richtig beginnt.“ Heute scheint das Gegenteil der Fall zu sein, da mehrere Faktoren Liquidität hinzufügen und die Risikobereitschaft erhöhen:

- Staatsausgaben – Mit 6,5 % des BIP sorgt das US-Haushaltsdefizit für einen Konjunkturimpuls in einer Grössenordnung, die bisher nur während des Zweiten Weltkriegs, der Finanzkrise (GFC) und der COVID-Pandemie zu sehen war.

- Unternehmensausgaben – AI-Investitionen könnten die Boomphasen von Schieferöl und Telekommunikation deutlich übertreffen. Morgan Stanley prognostiziert, dass die Investitionen der grossen Tech-Unternehmen in diesem Jahr um 70 % steigen und sich zwischen 2024 und 2027 zweieinhalbfach erhöhen werden – ohne den zusätzlichen Ausbau der Energieinfrastruktur einzurechnen.

- Bankenderegulierung – Geringere Kapitalanforderungen könnten bis zu 1 Billion USD an risikogewichtetem Kapital freisetzen, während lockerere M&A-Regeln die Aktivität zusätzlich unterstützen.

Was macht die Fed? Von einem Rückzug ist keine Rede – es werden vielmehr 3 bis 5 weitere Zinssenkungen bis Ende 2026 erwartet. Die Notenbanker fürchten eine Abschwächung des Arbeitsmarkts, doch wenn das Wachstum anhält, könnten Defizite, Investitionen, Deregulierung und Zinssenkungen einen „Melt-up“ wie in den 1990er-Jahren auslösen.

Zusammenfassend sind wir der Ansicht, dass der Bullenmarkt weiterhin unterschätzt wird und Anleger unterinvestiert sind. Starke fiskalische Unterstützung, steigende Unternehmensinvestitionen, weniger Regulierung und eine Fed auf dem Weg zu weiteren Zinssenkungen erhöhen die Wahrscheinlichkeit weiterer Kursgewinne, statt darauf hinzuweisen, dass die Rally mittelfristig an Schwung verliert.

Positionierung

Seit dem „Liberation Day“-Crash im April haben Privatanleger und Unternehmen (über Aktienrückkäufe) die Kursrückgänge zum Einstieg genutzt. Systematische Strategien folgten als die Volatilität wieder abnahm. Diskretionäre Fondsmanager, laut Analysen der Deutschen Bank, sind hingegen grösstenteils an der Seitenlinie geblieben.

Aus Stimmungssicht ist die Kombination aus Allzeithochs und nur moderater Risikobereitschaft ein attraktives Setup. Die Skepsis gegenüber diesem Bullenmarkt bleibt stark ausgeprägt. Ironischerweise verlängert diese Vorsicht die Rally: Je länger Manager an der Seitenlinie bleiben, desto mehr Auftrieb entsteht, wenn sie gezwungen sind, wieder einzusteigen. Erst wenn die Stimmung überhitzt und die Skeptiker kapitulieren, wird es Zeit, defensiver zu agieren.

Aus Anleihensicht gehen wir davon aus, dass kein grösseres Risiko besteht, solange die Renditen 10-jähriger US-Staatsanleihen unter 4,5 % bleiben. Derzeit liegt die Rendite bei etwa 4,1 %, also 10 Basispunkte höher als noch vor der Leitzinssenkung der Fed im September.

Eine allgemeine Faustregel besagt, dass die Rendite 2-jähriger US-Staatsanleihen die Markterwartung zum geldpolitischen Zyklus widerspiegelt. Die 2-jährige Rendite – derzeit bei 3,54 % – liegt immer noch 54 Basispunkte unter der effektiven Federal Funds Rate. Das deutet stark darauf hin, dass die Fed die Zinsen noch zweimal senken müsste, um sich an die Markterwartungen anzupassen, bevor sie ihren Zinsausblick neu bewertet.

Während früherer US-Shutdowns haben sich die folgenden Trades gut entwickelt:

1) Long Gold und Silber

2) Short US-Dollar

3) Long Aktien – ganz allgemein, inklusive Small Caps und Emerging Markets

Auch wenn diese Entwicklungen zusätzlichen Rückenwind für unsere ausgewogenen Portfolios bedeuten könnten, gehen wir nicht davon aus, dass der Shutdown ein entscheidender Faktor für die Märkte sein wird, und planen deshalb keine Portfolioanpassungen.

Und wie steht es um Artificial Intelligence? Befinden wir uns in einer Blase?

Der Anstieg von AI-Investitionen und Aktienbewertungen hat Vergleiche mit der Dotcom-Ära ausgelöst. Kritiker argumentieren, dass die Begeisterung den realen Ergebnissen vorausläuft: Die Bewertungen wirken überzogen, die Rendite auf die Investitionen ist unklar, Infrastruktur- und Energieengpässe treten auf, und steigende Kosten könnten die Geschäftsmodelle belasten.

Wir glauben nicht, dass sich die späten 1990er-Jahre wiederholen – zumindest bisher nicht. Damals investierten Anleger in jedes Unternehmen mit „.com“ im Namen. Die heutigen AI-Marktführer (auch bekannt als „Hyperscaler“) – Microsoft, Amazon, Alphabet und Meta – gehören zu den profitabelsten und am besten kapitalisierten Unternehmen der Welt und finanzieren ihr Wachstum überwiegend aus eigener Kraft statt über Schulden.

Skeptiker führen häufig das Ausbleiben messbarer Produktivitätsgewinne als Beweis für eine Blase an. Doch McKinsey schätzt, dass AI jährlich bis zu 4,4 Billionen US-Dollar an zusätzlicher Produktivität freisetzen könnte, und frühe Anwender berichten bereits von Effizienzsteigerungen von bis zu 30 % gemäss einer Metastudie von Goldman Sachs.

Die Hyperscaler können höhere Investitionsausgaben tragen, weil sie enorme Cashflows generieren – im Gegensatz zu den spekulativen Start-ups vergangener Zyklen. Zudem ist das Marktumfeld ein anderes: Seit 2019 ist der S&P 500 um 125 % gestiegen, wobei 76 % dieses Zuwachses auf Gewinnwachstum und 19 % auf Dividenden entfallen – laut Ryan Detrick von Carson ein klarer Beleg für starke Fundamentaldaten statt Spekulation.

Kurz gesagt: Auch wenn AI langfristig Blasengefahr bergen könnte, wird die aktuelle Rally durch solide Gewinne und starke Bilanzen der grossen Tech-Konzerne getragen und ist nicht von spekulativem Überschwang geprägt.

Eine weitere starke Berichtssaison?

Quelle: Fidelity, Jurrien Timmer, per 29.09.2025

Mit der nur noch wenige Wochen entfernten US-Berichtssaison und weiterhin steigenden Gewinnschätzungen erwarten wir, dass die aktuelle Wachstumsprognose von 7 % erneut zu vorsichtig sein könnte – wie schon in den vergangenen Quartalen. Das Gewinnwachstum könnte letztlich im niedrigen zweistelligen Bereich liegen.

Quellen: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, BCA Research, Renaissance Macro, BlackRock, 3Fourteen Research, TS Lombard

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 03.10.2025 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.