Market View Juni

Robuste Aktienmärkte haben noch Luft nach oben

erstellt von Maximilian Mantler, Stellvertretender Chief Investment Officer

-

Fed, KI und ein angeschlagener Bullen...Market View Juli 2026

-

Schock, Resilienz und Lösung: Navigat...Market View April 2026

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

- Die globalen Aktienindizes bewegen sich nahe ihrer Allzeithochs und ignorieren weitgehend Handelskonflikte und haushaltspolitische Bedenken in den USA.

- Die US-Wirtschaft zeigt sich robust mit solidem BIP-Wachstum, stabiler Beschäftigung, steigenden Unternehmensgewinnen und einer sich erholenden Geldmenge (M2), die im Jahresvergleich um 4,4 % wächst.

- Die Inflation in der Eurozone fiel im Mai unter 2 %, was die EZB zu einer Zinssenkung auf 2,00 % veranlasste – mit einer Tendenz zu weiteren Lockerungen.

- Die Schweizer Wirtschaft wuchs im ersten Quartal um 0,8 %, sieht sich im zweiten Quartal jedoch mit Gegenwind durch eine schwächelnde Industrie und US-Zölle konfrontiert. Da die Inflation negativ ist, wird erwartet, dass die Schweizerische Nationalbank (SNB) im Juni die Zinsen auf null senkt – und möglicherweise im Laufe des Jahres erneut in den negativen Bereich geht.

- Der Schwenk der US-Regierung hin zu wachstumsfreundlichen Massnahmen wirkt derzeit unterstützend für die Aktienmärkte – trotz langfristiger Bedenken hinsichtlich der Verschuldung.

- Eine echte Rückkehr zu einer harten Handelspolitik halten wir für unwahrscheinlich, da der Zeitraum zwischen dem Auslaufen der Zollpausen für reziproke Zölle und den US-Zwischenwahlen 2026 zu kurz ist.

- Kursrücksetzer betrachten wir als taktische Chancen für Zukäufe. Zunehmende Liquidität, solide Konjunkturdaten und starke Aktienrückkäufe deuten auf steigende Aktienkurse in den nächsten 6 bis 12 Monaten hin.

- Die Marktbedingungen 2025 spiegeln wachsende Sorgen über die Entwertung von Fiat-Währungen wider, was harte Vermögenswerte (z. B. Gold, Bitcoin) und Large-Cap-Tech-Aktien mit Preissetzungsmacht begünstigt. In diesem Umfeld betrachten wir die „Magnificent 7“-Aktien als besonders attraktive Investitionen.

Monatsrückblick

Erholung

Die globalen Aktienindizes haben sich erholt und notieren über den Ständen vom 2. April – dem sogenannten „Liberation Day“, an dem umfangreiche US-Zölle angekündigt wurden – und nur knapp unter ihren Allzeithochs. In den USA übernahmen Technologiewerte mit hoher Marktkapitalisierung die Führungsrolle. Weder handelspolitische Unsicherheiten noch Sorgen über den US-Haushalt – einschliesslich der Herabstufung der US-Kreditwürdigkeit durch Moody’s – konnten die Rallye stoppen. Trumps Drohungen und anschliessendes Zurückrudern untergraben seine Glaubwürdigkeit und offenbaren seine eigentliche Absicht: Deals erzielen. Das derzeit im Kongress verhandelte Haushaltsausgleichsgesetz („One Big Beautiful Bill“) würde den US-Haushalt zusätzlich belasten. Die Herabstufung der US-Kreditwürdigkeit durch Moody’s auf AA+ erscheint nachvollziehbar, nachdem S&P und Fitch ihre Abstufungen bereits 2011 bzw. 2023 vorgenommen hatten. Doch vorerst werden die langfristigen fiskalischen Folgen des Gesetzes von seinen kurzfristig positiven Auswirkungen auf das Wirtschaftswachstum überlagert.

Marktentwicklung

Welt

Die US-Wirtschaft zeigt sich trotz Zöllen und erheblicher politischer Unsicherheit robust. Der negative Einfluss lässt sich derzeit eher an einem Vertrauensverlust bei Unternehmensführern und Verbrauchern ablesen als an harten Wirtschaftsdaten. Für das zweite Quartal wird ein starkes BIP-Wachstum erwartet, das den negativen Bericht zum ersten Quartal – verursacht durch vorgezogene Importe im Vorgriff auf Zölle – umkehren dürfte. Darüber hinaus bleibt der Arbeitsmarkt stabil, die Inflation liegt zwar über dem Zielwert der US-Notenbank (Fed), steigt jedoch nicht weiter an, und die aggregierten Unternehmensgewinne der S&P-500-Unternehmen verzeichnen im Vergleich zum Vorjahr einen zweistelligen Zuwachs. Ebenfalls unterstützend für Wirtschaft und Finanzmärkte wirkt die US-Geldmenge (M2), die im April erstmals seit drei Jahren ein neues Allzeithoch erreichte. Die jährliche Wachstumsrate liegt aktuell bei 4,4% und steigt seit Monaten an. Zum Vergleich: Während des Post-COVID-Booms im Jahr 2021 erreichte die jährliche Wachstumsrate einen Höchstwert von 25 %, bevor sie im Zuge des Zinserhöhungszyklus der Fed im Jahr 2023 auf -5 % fiel.

Europa

Im Mai fiel die Inflation in der Eurozone erstmals seit dem vergangenen Herbst unter die 2%-Marke. Auch die Kerninflation sank auf den niedrigsten Stand seit fast dreieinhalb Jahren. Diese jüngsten Inflationsdaten, in Kombination mit nachlassendem Lohnwachstum und den negativen Auswirkungen der US-Zölle auf das Wachstum,

ebneten den Weg für eine weitere Zinssenkung der Europäischen Zentralbank (EZB) um 0,25 Prozentpunkte auf 2,00%. Die EZB betont zwar ihren Datenabhängigkeit in der Geldpolitik, tendiert jedoch in der zweiten Jahreshälfte eher zu weiteren Lockerungsschritten.

Schweiz

Die Schweizer Wirtschaft wuchs im ersten Quartal um 0,8 % – das schnellste Tempo seit zwei Jahren – angetrieben durch vorgezogene Exporte in die USA und ein breit abgestütztes Wachstum im Dienstleistungssektor. Allerdings könnte dieser Wachstumsschub nur von kurzer Dauer sein, da die Wirtschaft im zweiten Quartal Abwärtsrisiken gegenübersteht, darunter eine Flaute in der Industrie und die Auswirkungen der US-Zölle. Besonders branchenspezifische Zölle auf Pharmazeutika wären schädlich. Unterdessen ist die Inflation ins Negative gedreht, da die Verbraucherpreise im Jahresvergleich um 0,1 % sanken. Aufgrund der Stärke des Frankens wirken importierte Güter deflationär. Die Schweizerische Nationalbank (SNB) wird bei ihrer nächsten Sitzung am 19. Juni den Leitzins auf null senken. In der zweiten Jahreshälfte könnte sie sogar wieder in den negativen Bereich gehen. Die Renditen für Schweizer Staatsanleihen mit Laufzeiten bis zu fünf Jahren sind bereits wieder negativ.

Die Märkte erklimmen die „Wall of Worry“

Die US-Regierung widmet sich nun den wachstums- und marktorientierten Pfeilern der Trump-2.0-Agenda und beendet damit die von Finanzminister Bessent beschriebene „Entgiftungsphase“. Diese strategische Kehrtwende steht im Einklang mit der starken Performance von US-Aktien im Mai und untermauert die Einschätzung, dass die fiskalische Expansion das Wachstum positiv überraschen könnte – entgegen den Konsenserwartungen, die unseres Erachtens die Wahrscheinlichkeit einer Rezession weiterhin überschätzen. Für 2025 und 2026 betrachten wir fiskalische Grosszügigkeit nicht als bärischen Auslöser, was sich in den Folgejahren jedoch ändern könnte.

In diesem sich entwickelnden Regime der Währungsentwertung rechnen wir mit einer Kombination aus gross angelegten fiskal- und geldpolitischen Eingriffen, die darauf abzielen, das lange Ende der Zinskurve zu drücken. Ein solcher politischer Rahmen würde Risikoanlagen deutlich begünstigen, auch wenn er die langfristigen Risiken für die Anleihemärkte erhöht. Selbst wenn eine U-förmige wirtschaftliche Entwicklung noch bevorstehen sollte, könnten Risikoanlagen eine temporäre Wachstumsschwäche ausblenden und ihre V-förmige Erholung fortsetzen.

Zur Untermauerung dieser Sichtweise ist der Citi U.S. Economic Surprise Index auf den höchsten Stand seit Februar gestiegen. Massgeblich dazu beigetragen hat unter anderem die Aussetzung von Zöllen, die das Vertrauen und die wirtschaftliche Aktivität gestärkt hat. Auch die Widerstandsfähigkeit der Unternehmen ist bemerkenswert: Lediglich 3 % der S&P-500-Unternehmen haben während der Berichtssaison im ersten Quartal ihre Gewinnprognosen für 2025 zurückgezogen, während positive Gewinnrevisionen die negativen im Verhältnis von fast 2:1 übertrafen. Dies deutet darauf hin, dass makroökonomische Unsicherheit und zollbezogene Bedenken die Gewinnerwartungen der US-Unternehmen bislang nicht wesentlich beeinträchtigt haben.

Mit Blick nach vorn erwarten wir in den kommenden Quartalen eine zunehmende Kapitulation der Investoren am Weg nach oben. Viele Marktteilnehmer sind nach wie vor auf das Thema Zölle fixiert, anstatt die breitere und inzwischen deutlich optimistischere Spannbreite möglicher Entwicklungen zu erkennen, die durch Trumps politische Kehrtwende im April eingeläutet wurde. Auf handelspolitischer Ebene hat der jüngste juristische Widerstand gegen Trumps Zollagenda zwar kurzfristige Unsicherheit geschaffen, wir betrachten dies jedoch als Nebengeräusch. Der breitere Markt – und auch wir – gehen davon aus, dass die Regierung alternative rechtliche Wege finden wird, um ihre Zollstrategie vorerst aufrechtzuerhalten. Aus diesem Grund halten wir medienwirksame Handelsabkommen nicht nur für wahrscheinlich, sondern auch für notwendig – auch wenn sich die Verhandlungen hinziehen könnten, da die Gegenseite versucht, Zeit zu gewinnen. Erwähnenswert sind Trumps heftige Reaktionen auf die gerichtlichen Rückschläge sowie der Begriff, der in Finanzkreisen zur Beschreibung seines sogenannten TACO-Ansatzes im Handel kursiert („Trump Always Chickens Out“). Um in den Verhandlungen das Gesicht zu wahren, könnte Trump seine Zollstrategie noch verschärfen. Seine bisherigen Handlungen deuten jedoch darauf hin, dass er stärker am Verhandeln interessiert ist als an einer grundlegenden Neuordnung des Welthandels. Obwohl Sorgen über ein mögliches „Liberation Day 2.0“-Szenario kurzfristig für Volatilität sorgen könnten, sehen wir solche Episoden eher als taktische Kaufgelegenheiten denn als strukturelle Bedrohung.

Angesichts des begrenzten Zeitraums zwischen dem Auslaufen der Pausen für die reziproken Zölle und den Zwischenwahlen im Jahr 2026 glauben wir nicht, dass die Regierung zu einer wirklich kompromisslosen Handelspolitik zurückkehren wird. Im Falle eines Marktrückgangs von 5–10 % raten wir dazu, den Fokus auf das übergeordnete bullishe Marktumfeld zu richten, Panik auszublenden und die Gelegenheit zu nutzen, um Rücksetzer gezielt zu kaufen.

Eine ernstere Sorge für globale Investoren könnte sich aus Abschnitt 899 ergeben – einer relativ unbekannten Klausel im jüngsten Steuer- und Ausgabenpaket. Abschnitt 899 sieht eine Strafbesteuerung für passive US-Einkünfte vor, die von Investoren aus Ländern erzielt werden, die von den USA als diskriminierend eingestuft werden. Dies birgt ein geringes, aber reales Risiko, dass sich der Handelskonflikt zu einem Kapitalkrieg ausweitet, indem die US-Kapitalmärkte als Waffe eingesetzt werden.

Unterdessen bleibt das makroökonomische Umfeld insgesamt unterstützend. Wie Michael Cembalest, Chairman of Market and Investment Strategy bei JPMorgan Asset Management, es ausdrückte: Der Infrastrukturausbau für KI durch Hyperscaler stellt „die Wette des Jahrhunderts“ dar. Nvidia-CEO Jensen Huang äusserte sich im Mai in ähnlichem Sinne und sagte: „KI wächst schneller und wird grösser sein als alle bisherigen Plattformwechsel – einschliesslich Internet, Mobile und Cloud.“

Auch die Anlegerzuflüsse bleiben robust. Im Mai berichtete Mike Wilson, CIO von Morgan Stanley: „Unsere Analysen zeigen, dass täglich rund 15 Milliarden US-Dollar an frischer Nachfrage in den Aktienmarkt fliessen: 5 Milliarden von Privatanlegern, 5 Milliarden von CTAs und 5 Milliarden von Unternehmen. Jeder Rücksetzer wird gekauft.“

Aus unserer Sicht ist die von der Sell-Side geschätzte Rezessionswahrscheinlichkeit von etwa 40–50 % deutlich zu hoch und sollte in etwa halbiert werden. Diese Fehleinschätzung trägt dazu bei, dass der Markt eine ausgeprägte Wall of Worry zu erklimmen hat.

Positionierung

Während Marktrückschläge unvermeidlich sind – sei es durch erneute Rezessionsängste im Zuge einer U-förmigen Erholung, politische Blockaden bezüglich „Big, Beautiful Bill“, oder sporadisches Aufflammen von Handelskonflikten – betrachten wir sie als taktische Gelegenheiten, um Risikoanlagen auszubauen. Die globale Liquidität nimmt zu, und Aktienrückkäufe von Unternehmen bleiben stark. Auch die US-Konjunkturdaten übertreffen die Erwartungen, während kurzfristig keine Inflationsüberraschungen nach oben zu erwarten sind. Daher halten wir es für am wahrscheinlichsten, dass Risikoanlagen in den nächsten 6 bis 12 Monaten deutlich höher notieren werden.

Das Marktumfeld im Jahr 2025 markiert einen entscheidenden Wendepunkt in der Anlegerpsychologie hin zu wachsenden Sorgen über die Entwertung von Fiat-Währungen. Dieser Wandel wird durch eine ungewöhnlich kraftvolle Kombination aus aggressiver US-Fiskalpolitik, anhaltendem Druck durch Importzölle und einer lockeren globalen Geldpolitik vorangetrieben. Die Kombination von grossen US-Budgetdefiziten und Zöllen ist nicht nur politisch polarisierend, sondern wird wahrscheinlich auch zu nominal höherem Wachstum und einer hartnäckigeren Inflation führen als es die Märkte derzeit erwarten.

In einem solchen Umfeld profitieren Sachwerte. Gold, Bitcoin und ein breit gestreute Rohstoffengagement erscheinen attraktiv. Ebenso gut positioniert sind sogenannte „Low-Duration“-Aktien sowie grosse multinationale Technologiekonzerne mit Preissetzungsmacht und globaler Reichweite.

Im Gegenzug dürften Anleihen, Small-Cap-Aktien und der US-Dollar unter dem Druck steigender Inflationsrisiken und schwindender geldpolitischer Glaubwürdigkeit leiden. Aus unserer Sicht zählen die „Magnificent 7“ derzeit zu den überzeugendsten Anlagen. Diese sieben Unternehmen – Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia und Tesla – erzielten in den vergangenen zehn Jahren ein durchschnittliches Gewinnwachstum von rund 20 % pro Jahr und übertrafen damit die übrigen 493 S&P-Unternehmen deutlich, die im Schnitt nur rund 6 % erreichten. Ihre Entwicklung steht für einen zweigeteilten Markt – sie agieren in einem grundlegend anderen Universum als der breitere Index. Mit Investitionsquoten in Forschung & Entwicklung sowie Sachanlagen (CapEx) zwischen 25–40 % des Umsatzes zeigen sie eine beispiellose Reinvestitionsdisziplin, die sogar die Mainframe-Ära der 1960er-Jahre übertrifft. Wichtig ist: Jedes dieser Unternehmen verteidigt seinen Wettbewerbsvorteil mit Nachdruck – Meta mit seiner Open-Source-Plattform Llama, Google durch tiefgreifende Produktintegration und Nvidia durch sein dominantes CUDA-Ökosystem (eine umfassende Entwicklungsumgebung für den Bau, die Optimierung und den Einsatz hochleistungsfähiger GPU-beschleunigter Anwendungen). KI-Investitionen sind keine rein spekulativen Wetten, vielmehr dienen sie der gezielten Stärkung und Absicherung des jeweiligen Kerngeschäftsmodells. Aktuell sind Markendominanz, Skaleneffekte, Dateninfrastruktur und Preissetzungsmacht der „Mag 7“ kaum zu erschüttern.

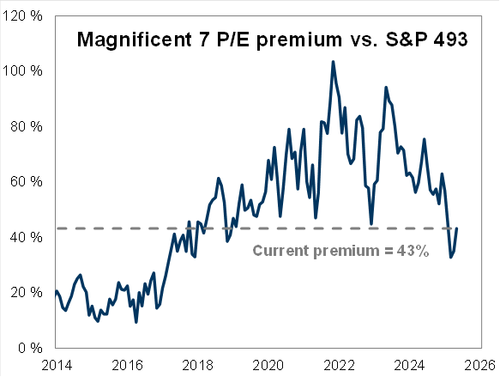

Die „Magnificent 7“ weisen die niedrigste Bewertungsprämie seit 2019 auf

Die Gewinne der „Magnificent 7“ (Ergebnis je Aktie vor Sondereffekten) stiegen im ersten Quartal 2025 um 36 % und übertrafen die Gewinnerwartungen der Analysten deutlich. Angesichts steigender Gewinnschätzungen und einer niedrigen Bewertungsprämie stellen die Mag7 attraktive Investitionen dar.

Quelle: Goldman Sachs

Quellen: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, LBBW, BCA Research, Charlie Bilello

-

Fed, KI und ein angeschlagener Bullen...Market View Juli

-

Schock, Resilienz und Lösung: Navigat...Market View April

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde mit Unterstützung künstlicher Intelligenz per 02.07.2026 05.06.2025 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.