Market View März

Marktumbruch: US-Protektionismus und Europas Neuer Weg

erstellt von Maximilian Mantler, Stellvertretender Chief Investment Officer

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

- Politische Ereignisse, wie die Zollpolitik von Präsident Trump und geopolitischer Spannungen, haben die Marktunsicherheit erhöht. Der US-Aktienmarkt ist gefallen, während europäische und chinesische Indizes neue Höchststände erreichten.

- Der Handelskrieg eskaliert, da die USA zusätzliche Zölle auf Importe aus China, Mexiko und Kanada verhängt haben, mit weiteren Zöllen auf Stahl, Aluminium und möglicherweise europäische Waren in Aussicht. Die betroffenen Länder reagierten mit Gegenmassnahmen.

- Die Europäische Union reagiert auf den US-Isolationismus und Protektionismus mit einer umfassenden 800-Milliarden-Euro-Verteidigungsinitiative. Zudem plant Deutschland einen 500-Milliarden-Euro-Infrastrukturfonds sowie deutlich höhere Verteidigungsausgaben. Diese Stimulusmassnahmen dürften das europäische Wirtschaftswachstum ankurbeln.

- Investoren haben ihr Kapital von US-Aktien in europäische Werte umgeschichtet, insbesondere in deutsche Aktien, die von der fiskalischen Expansion profitieren dürften. Währenddessen stehen US-Technologieaktien weiterhin unter Druck aufgrund der KI-Konkurrenz und Bedenken hinsichtlich enormer Investitionsausgaben.

- Trump würde die Zölle wahrscheinlich zurücknehmen, wenn der US-Aktienmarkt deutlich fällt. Rückwirkende Änderungen für Kanada und Mexiko deuten darauf hin, dass wir der Trump-Put-Option möglicherweise bereits nahegekommen sind.

- Die Anlegerstimmung in den USA ist extrem negativ geworden, was historisch betrachtet ein Signal für einen möglichen Marktboden sein könnte.

Monatsrückblick

Die einzige Gewissheit ist die Ungewissheit

- Die Politik stand im Mittelpunkt der Aufmerksamkeit. Aufgrund des erratischen Verhaltens von Präsident Trump änderte sich die Situation in Bezug auf Zölle und den Ukraine-Krieg von Tag zu Tag, was die Unsicherheit unter Investoren erheblich erhöhte. Zudem fanden die deutschen Bundestagswahlen statt, deren Folgen für Europa erheblich sein könnten.

- Der US-Aktienmarkt hatte Ende Februar und Anfang März zu kämpfen. Zum Zeitpunkt des Schreibens verzeichnete der S&P 500 einen Rückgang von 7 % seit seinem Höchststand, der technologielastige Nasdaq 100 von 10 % und der Small-Cap-Index Russell 2000 von 15 %. Im Gegensatz dazu erreichten der europäische Stoxx 600 und der chinesische Hang Seng neue Höchststände. Generell verlagerte sich Kapital von US-Aktien, die in den letzten Jahren sehr gut abgeschnitten hatten, in Märkte, die Aufholpotenzial haben.

- In den USA sank die Rendite der 10-jährigen Staatsanleihe erneut und fiel auf 4,30 % im Vergleich zum Höchststand von 4,80 % per Mitte Januar. Es gibt Befürchtungen, dass die Konsum- und Unternehmensausgaben deutlich nachlassen könnten, nachdem sie aufgrund der Zölle vorgezogen wurden. In Europa stieg die Rendite der 10-jährigen deutschen Bundesanleihe von 2,40 % auf 2,90 %, da in Deutschland Konjunkturmassnahmen bevorstehen

- Der Preis für Brent-Rohöl fiel auf 70 USD pro Barrel, den niedrigsten Stand seit letztem September. Unter dem Druck von Trump die Ölpreise zu senken, wird OPEC+ im April die Ölproduktion erhöhen („drill baby drill“).

Marktentwicklung

Welt

Wir befinden uns in einem neuen Handelskrieg. Am 4. März trat eine neue Runde von US-Zöllen in Kraft. Alle chinesischen Importe unterliegen nun zusätzlichen 10 % Zöllen, zusätzlich zu den bereits im Februar eingeführten 10 %. Zur Einordnung, die kumulative Erhöhung der Zollrate um 20 % übertrifft alle Massnahmen aus Trumps erster Amtszeit. Für Importe aus Mexiko und Kanada wurde ein Zollsatz von 25 % verhängt, mit einer Ausnahme bis zum 2. April für USMCA-konforme Waren (etwa 50 % der mexikanischen und 40 % der kanadischen Importe). Alle drei betroffenen Länder kündigten umgehend Gegenmassnahmen an.

Weitere wichtige Zolldaten sind der 12. März, an dem Zölle von 25 % auf Stahl und Aluminium in Kraft treten sollen, und der 2. April, an dem reziproke Zölle länderspezifisch eingeführt werden. Das Datum für Zölle auf Importe aus der Europäischen Union ist noch nicht festgelegt, aber es scheint sicher, dass der alte Kontinent nicht verschont bleiben wird.

Nächste Woche, am 14. März, läuft die Finanzierung der US-Regierung aus, sodass das Risiko eines Shutdowns besteht. Die Auswirkungen auf den Aktienmarkt sind jedoch in der Regel gering. Zudem gibt es noch keine Lösung für die Schuldenobergrenze.

Europa

Da die transatlantische Allianz, die fast 75 Jahre besteht, unter dem Druck von Trumps Annäherung an Russland und dem US-Protektionismus zu bröckeln beginnt, sind die europäischen Staaten gezwungen, ihre Sicherheit selbst in die Hand zu nehmen. Der „ReArm Europe“-Plan der Europäischen Union sieht vor, Kredite in Höhe von 150 Milliarden Euro bereitzustellen und einen Mechanismus zu aktivieren, der es den Ländern ermöglicht, über vier Jahre hinweg zusätzlich 650 Milliarden Euro für die Verteidigung auszugeben, ohne haushaltspolitische Sanktionen zu riskieren. Das Paket könnte fast 800 Milliarden Euro mobilisieren, wenn die Regierungen den neuen Spielraum vollständig ausschöpfen.

Schweiz

Die Schweiz könnte mit Zöllen belegt werden, wenn sie von den USA als Währungsmanipulator eingestuft wird. Das US-Finanzministerium bewertet vierteljährlich die Handelsbilanz, die Leistungsbilanz und die Devisenmarktinterventionen der Schweiz. Im Jahr 2020, als die Schweizerische Nationalbank (SNB) in den Währungsmarkt eingriff, um den Franken zu schwächen, wurde die Schweiz als Währungsmanipulator eingestuft. Bisher haben die USA auf Sanktionen verzichtet, doch angesichts der Aggressivität der zweiten Trump-Präsidentschaft könnte es dieses Mal anders sein.

Deutsche Bazooka

Der designierte Bundeskanzler Friedrich Merz kündigte eine grundlegende Wende in der deutschen Fiskalpolitik an. Der Plan stützt sich auf drei zentrale Säulen. Erstens die Schaffung eines außerbudgetären Infrastrukturfonds mit einem Volumen von 500 Milliarden Euro über zehn Jahre. Diese Investitionsmittel sollen in den Ausbau von Verkehr, Energienetzen, Digitalisierung und Bildung fließen. Zweitens eine leichte Lockerung der Schuldenbremse für die Bundesländer, sodass Defizite von 0,35 % des BIP ermöglicht werden. Derzeit ist es den Bundesländern verboten, neue Schulden aufzunehmen. Drittens eine Reform der bestehenden Schuldenbremse, um Verteidigungsausgaben über 1 % des BIP von der fiskalischen Regel auszunehmen. Dies bedeutet faktisch, dass der Spielraum für Verteidigungsausgaben nicht mehr begrenzt ist.

Wenn der Vorschlag umgesetzt wird, wofür eine Zweidrittelmehrheit im Parlament erforderlich ist, handelt es sich um ein gewaltiges Investitionspaket. Laut einer Bloomberg-Analyse könnte der 500-Milliarden-Euro-Infrastrukturfonds dazu führen, dass die öffentlichen Investitionen in den nächsten zehn Jahren um etwa 1 % des BIP steigen. Falls die deutschen Bundesländer ihren neuen fiskalischen Spielraum vollständig ausschöpfen, kämen weitere 0,35 % des BIP hinzu. Da Infrastrukturprojekte Zeit benötigen, um identifiziert, geplant und umgesetzt zu werden, könnte der Effekt im Jahr 2025 noch gedämpft sein, aber ab 2026 deutlich spürbar werden. Bis Ende 2026 könnte das deutsche BIP um 1 % steigen. Der deutsche Konjunkturimpuls könnte zudem das BIP der gesamten Eurozone bis Ende 2026 um 0,4 % erhöhen.

Die Auswirkungen höherer Verteidigungsausgaben auf die Wirtschaft hängen von der Grösse des Pakets ab, das derzeit noch unbekannt ist, aber wahrscheinlich einen deutlichen Anstieg gegenüber den aktuellen Niveaus bedeutet. Ebenso entscheidend ist, wofür das Geld ausgegeben wird und woher die Produkte stammen. Investitionen in Forschung & Entwicklung sowie Ausrüstung sind nachhaltiger als eine blosse Vergrösserung des Militärs durch die Einstellung zusätzlicher Soldaten. Das grösste Hindernis dafür, dass höhere Verteidigungsausgaben die Wirtschaft ankurbeln, ist die Tatsache, dass der Grossteil der militärischen Ausrüstung ausserhalb der EU produziert wird – und ein erheblicher Teil davon in den USA. Falls europäische Rüstungsunternehmen in Deutschland und der EU sicher sein können, dass die Nachfrage dauerhaft höher bleibt, ist es wahrscheinlich, dass sie in den Ausbau ihrer Kapazitäten investieren. Da dies jedoch Zeit benötigt, wird der unmittelbare wirtschaftliche Effekt voraussichtlich eher gering sein. In den kommenden Jahren könnten Verteidigungsausgaben jedoch einen bedeutenden Beitrag zur Unterstützung der deutschen Wirtschaft leisten, freie Kapazitäten im Industriesektor absorbieren und dazu beitragen, die Abhängigkeit von Exporten nach China zu verringern.

In einer ersten Reaktion sind deutsche und europäische Aktien dank der deutschen „Bazooka“ in die Höhe geschossen. Auf der anderen Seite wurden Anleihen stark abverkauft. Die Rendite für 10-jährige deutsche Staatsanleihen stieg um fast 40 Basispunkte auf 2,90 %. Auch die Renditen anderer europäischer Länder zogen mit nach oben. Da deutlich mehr Schulden ausgegeben werden, ist ein Anstieg der Renditen nachvollziehbar. Der Anleiheverkauf deutet jedoch nicht auf kurzfristige Bedenken hinsichtlich der Tragfähigkeit der deutschen Staatsverschuldung hin, die mit rund 63 % des BIP weit unter dem Niveau anderer großer Industrieländer liegt. Vielmehr ist der Renditeanstieg zu einem grossen Teil darauf zurückzuführen, dass Deutschland den Wachstumsmotor anwirft. Diese höheren Wachstumserwartungen haben den Euro gegenüber dem US-Dollar und dem Schweizer Franken aufwerten lassen – ein klares Signal dafür, dass sich Europas Aussichten verbessern.

Positionierung

Wir bleiben leicht übergewichtet in Aktien, auch wenn wir uns wegen eines eskalierenden Handelskriegs Sorgen machen. Handelskriege sind schlecht für die Wirtschaft und die Finanzmärkte. Zölle führen zu niedrigerem Wachstum und höheren Preisen – die Definition von Stagflation. Die Auswirkungen der US-Zölle hängen von ihrer Höhe und ihrem Umfang ab. Ein Satz von 20 % auf chinesische Importe scheint verkraftbar, da einst sogar 60 % im Raum standen. Anhaltende 25 % Zölle auf Kanada und Mexiko – die beiden grössten Handelspartner der USA mit stark verflochtenen Wirtschaftsbeziehungen – könnten die Wirtschaft jedoch deutlich belasten. Sollten zusätzlich 25 % Zölle auf europäische Importe eingeführt werden, könnte der Mix toxisch werden. Die entscheidenden Fragen sind: Wie weit wird Trump gehen, und wann würde er zurückrudern? Da Trump die Aktienmärkte genau im Blick hat, wäre vermutlich eine Marktkorrektur nötig, um ihn zum Einlenken zu bewegen. Unserer Meinung nach gibt es eine „Trump-Put-Option“, aber das Auslöserniveau ist unklar. Vielleicht ist die einmonatige Verzögerung für USMCA-konforme Waren aus Kanada und Mexiko ein Hinweis darauf, dass wir uns diesem Punkt nähern. Eine extrem negative Stimmung unter US-Investoren und eine Verschlechterung des Unternehmensklimas könnten ebenfalls darauf hindeuten, dass wir das kritische Niveau bereits erreicht haben. Andererseits wies US-Finanzminister Bessent in einem kürzlich geführten Interview auf „kurzfristige Schmerzen“ in den kommenden Monaten hin.

Die Entwicklungen in Europa sind positiv für Aktien. Ein Waffenstillstand oder ein Friedensabkommen im Russland-Ukraine-Krieg würde die europäische Wirtschaft unterstützen. Durch sein forsches Verhalten hat Trump einen neuen europäischen Geist entfacht, der sich in der Aufrüstung der Europäischen Union und Deutschlands Plänen für fiskalische Stimuli widerspiegelt – Massnahmen, die noch vor Kurzem undenkbar waren. Daher haben wir einen Teil unserer Aktienallokation von den USA nach Europa verlagert, insbesondere in deutsche Mid-Caps, da sie voraussichtlich am meisten profitieren werden.

Die Aktien von US-Technologieunternehmen und Ausstattern von Rechenzentren und haben in den letzten Wochen gelitten. DeepSeeks günstigeres KI-Modell wirkt weiterhin auf die Stimmung der Investoren. Wir sind der Meinung, dass selektive Portfolioanpassungen sinnvoll sind, wenngleich wir weiterhin von den langfristigen Perspektiven der KI überzeugt sind.

Die US-Regierung treibt die Einrichtung einer strategischen Bitcoin-Reserve voran. Da in diesem Bereich weitere Neuigkeiten erwartet werden, wird die starke Volatilität voraussichtlich in den kommenden Wochen anhalten.

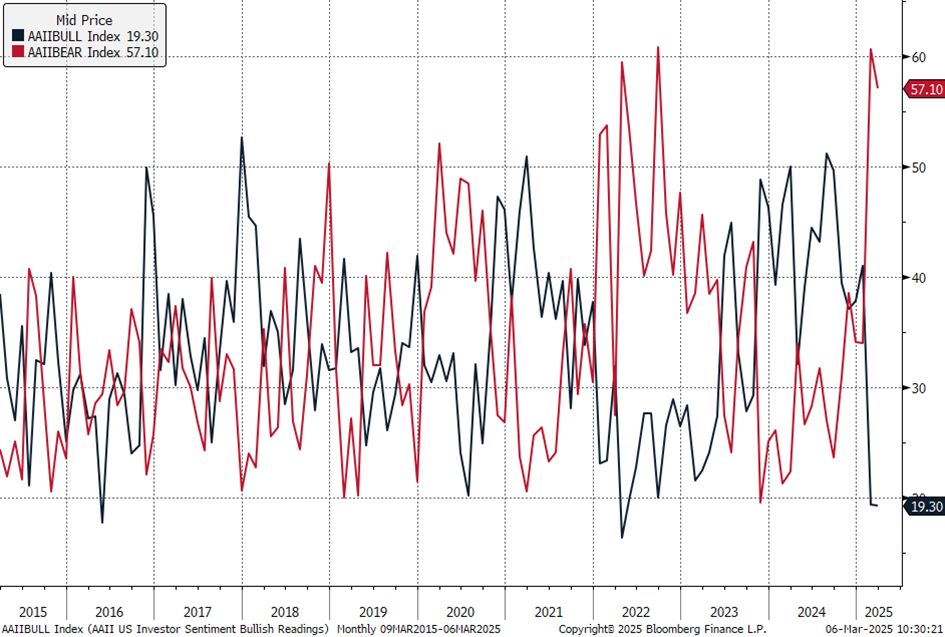

Die Marktstimmung unter US-Investoren ist äusserst pessimistisch geworden

Source: Bloomberg

Die AAII Sentiment Survey befragt private Investoren wöchentlich zur Marktentwicklung in den nächsten sechs Monaten. Die pessimistischen Einschätzungen sind stark angestiegen, während die optimistischen Sichtweisen eingebrochen sind. In der Vergangenheit traten solche extremen Werte häufig in der Nähe eines Markttiefs auf, beispielsweise während des Bärenmarktes 2022 oder des COVID-Crashs.

Quelle: Bloomberg, FT, Goldman Sachs, NZZ, Steno Research, AAII (American Association of Individual Investors)

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 06.03.2025 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.