Market View Dezember

Positives Momentum und US-Exzeptionalismus in einem nun spätphasigen Bullenmarkt

erstellt von Ullrich Fischer, Chief Investment Officer

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

- Angesichts des günstigen makroökonomischen Umfelds, des robusten Gewinnwachstums in den USA und der unterstützenden Haltung der Federal Reserve (Fed) halten wir an unserem optimistischen taktischen Ausblick bis zum Jahresende fest. Das Aktien-Momentum, das nach den der US-Wahl entstanden ist, dürfte vorerst anhalten.

- Unsere taktische Vermögenspositionierung fokussiert sich auf eine Übergewichtung von Aktien, Gold und alternative Anlageklassen.

- Die Märkte, insbesondere die Anleihenmärkte, begrüssten die Ernennung von Scott Bessent zum US-Finanzminister.

- Aufgrund des höheren BIP-Wachstums und beträchtlicher Kapitalzuflüsse konnten sich US-Aktien deutlich besser entwickeln als ihre europäischen Pendants. Der S&P 500 verzeichnete seinen besten 11-Monats-Kalenderzeitraum seit 1997.

- In Europa stiegen die Renditen französischer Staatsanleihen angesichts der Ungewissheit rund um den Haushalt vor Kurzem sprunghaft an. In Deutschland stehen Anfang 2025 Wahlen an. Die Hoffnung wächst, dass das Ergebnis möglicherweise zu einer wachstumsfreundlicheren politischen Agenda führen könnte.

- In den USA stabilisierte sich die Inflation über dem 2,0%-Ziel der Fed. Dieses Niveau gibt Anlass zu Sorgen hinsichtlich eines anhaltenden Preisdrucks und der damit verbundenen Folgen für die Politik der US-Notenbank ab Mitte 2025.

Monatsrückblick

US-Aktien glänzen

- Starker November für US-Aktien: Im November erzielten US-Aktien ihre drittbesten Gewinne in einem Wahljahr seit einem Jahrhundert. Die Rally, gemessen am Bloomberg Intelligence Market Pulse Index, konnte bislang eine allzu überschwängliche Stimmung vermeiden. Sollte die Fed bei der nächsten Sitzung des Offenmarktausschusses (FOMC) am 18. Dezember ihre gemässigte Haltung beibehalten, könnte sich die Stimmung unseres Erachtens weiter aufheizen und den Weg für einen deutlichen Anstieg zum Jahresende ebnen.

- Die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte (Bp.) bei der kommenden FOMC-Sitzung stieg auf Basis der Terminmärkte erneut auf über ~70%. Neben anderen Fed-Vertretern sprach sich auch Fed-Gouverneur Waller für eine Rückkehr von der gegenwärtig von ihm noch immer als restriktiv wahrgenommenen Geldpolitik zu einer neutraleren Haltung aus.

- Sektorrotation: Die «Grosse Rotation» bei US-Aktien hielt an, wobei zyklische Aktien die höchsten Gewinne verzeichneten. Die Underperformance von Value-Titeln im Vergleich zu Wachstumsaktien lässt unseres Erachtens jedoch darauf schliessen, dass der Markt einen möglichen Boom der US-Wirtschaft noch nicht vollständig eingepreist hat.

- Entwicklungen am Anleihenmarkt und bei der US-Notenbank: Nach der Ernennung von Scott Bessent zum US-Finanzminister sanken die Anleiherenditen. Diese Reaktion ist wohl darauf zurückzuführen, dass er tendenziell für haushaltspolitische Zurückhaltung eintritt.

Marktentwicklung

Welt

Ein aussergewöhnliches Jahr für den S&P 500: Der Index ist auf dem Weg zum zweiten Mal in Folge einen jährlichen Zuwachs von mehr als 20% zu verbuchen – was in diesem Jahrhundert nur viermal eintrat (Deutsche Bank).

- Die steile Rally treibt allerdings die Bewertungen in die Höhe. Der Index notiert nun bei dem 22-fachen der prognostizierten Gewinne der nächsten 12 Monate und damit deutlich über dem Durchschnitt der letzten Dekade, d.h. über dem 18-Fachen.

- USA gegenüber Europa: Gemäß Bank of America outperformen US-Indizes dieses Jahr ihre europäischen Pendants so stark wie zuletzt 1976.

- Das Narrativ zum «American Exceptionalism» dieses Jahrzehnts verdeutlich sich mit einem durchschnittlichen US BIP-Wachstum von 2,3% (gegenüber 1% in Europa), und einem Rekordzufluss von 1,1 Billionen US-Dollar in US-Aktien (gegenüber einem Abfluss von 0,3 Billionen US-Dollar aus Europa).

- Südkorea: Die kurzfristige Ausrufung des Kriegsrechts durch den Präsidenten sollte nicht als weitere Verschärfung der geopolitischen Risiken betrachtet werden, sondern ist unsers Erachtens als verzweifelte Maßnahme eins innenpolitischen Budget-Streits zu sehen.

Europa

- Die Ungewissheit bezüglich des französischen Haushalts hat dazu geführt, dass Investoren die Staatsanleihen anderer Länder vorziehen. Die französischen Renditen sind in diesem Kontext auf das Niveau griechischer Staatsanleihen gestiegen.

- In Deutschland bleibt abzuwarten, ob die nächste Bundesregierung in der Lage sein wird, ausreichende fiskalpolitische Stimuli zu setzen, um die schwächelnde Wirtschaft wieder anzukurbeln. Wir gehen davon aus, dass eine mögliche Aussetzung der Schuldenbremse, welche von den Marktteilnehmern immer ernster genommen wird, die soliden Staatsfinanzen des Landes in absehbarer Zukunft nicht gefährdet.

Schweiz

- Die Schweizer Konjunktur scheint wieder an Dynamik zu gewinnen, wie das KOF-Konjunkturbarometer vom November zeigt. Zwar sank der Frühindikator im Oktober erstmals seit Januar unter den langfristigen Durchschnitt von 100 Punkten, erholte sich jedoch im November.

Bullenmarkt nun im Spätstadium

Am Aktienmarkt beobachten wir günstige Bedingungen für eine Year-End-Rally, die bis ins erste Quartal 2025 andauern könnte. Zu dieser Prognose tragen mehrere Faktoren bei:

- Ein bullisches technisches Setup: Die Aktienmarkttrends scheinen günstig und nicht überkauft zu sein, sodass noch Raum nach oben besteht.

- Robustes nominales Wachstum in den USA: Die Sorgen hinsichtlich einer US-Rezession haben sich weitgehend verflüchtigt. Auch die Fundamentaldaten bleiben solide. Das GDPNow-Modell der Atlanta Fed hob seine BIP-Wachstumsschätzung für das vierte Quartal 2024 auf 3,2% an.

- US-Finanzministerin Janet Yellen stützte die Wirtschaft mit hohen monatlichen Defizite vor der US-Wahl. Diese Massnahmen dürfte sich auch in einem robusten BIP-Zuwachs im vierten Quartal niederschlagen.

- Eine gemässigte US-Notenbank: Die asymmetrisch, taubenhafte Haltung der Fed gibt der Absicherung des Wirtschaftswachstums noch immer Vorrang vor der Inflationskontrolle, was Risikoanlagen stützt. Angesichts der Hoffnung auf eine Zinssenkung um 25 Basispunkte und liquiditätssteigernder Bilanzmaßnahmen wird die nächste FOMC-Sitzung am 18. Dezember von entscheidender Bedeutung sein.

- Nominierung des US-Finanzministers: Wall Street Kommentatoren begrüßen die Ernennung von Scott Bessent. Er gilt als pragmatisch und bringt die richtige Erfahrung für dieses Amt mit. Seine Nominierung wurde von den Aktien- und Anleihemärkten positiv aufgenommen.

- Verbesserte Stimmung und Potenzial für «Animal Spirits»: Seit den Wahlen sind die Verbraucher- und Geschäftsklimabarometer deutlich gestiegen. Präsident Trump hat immer wieder gezeigt, dass er steigende Aktienkurse als Bestätigung seiner Politik sieht. Schon alleine diese Tatsache fördert den Optimismus der Märkte.

Mit Blick auf die Zukunft hängt die Entwicklung der Finanzmärkte von Ausmass, Zeitpunkt und Umfang des Wirtschaftsprogramms der Trump-Regierung ab. Ernennungen wie die von Tom Homan zum Grenzschutzbeauftragten, Jamieson Greer zum Handelsbeauftragten und Kevin Hassett zum Direktor des Nationalen Wirtschaftsrats unterstreichen den Fokus der Regierung auf eine strengere Einwanderungskontrolle und auf Zölle. Unseres Erachtens ist diese Ausrichtung sehr ernst zu nehmen.

Die zeitliche Abfolge der finanzpolitischen Initiativen könnte Herausforderungen mit sich bringen. Einfuhrzölle und Migrationsbeschränkungen könnten negative Angebotsschocks auslösen, bevor mögliche positive Angebotsschocks in Form von Steuersenkungen, Deregulierung und beschleunigter Energieproduktion eintreten. Die Fähigkeit der Märkte, diese Unsicherheiten zu bewältigen und sich auf den längerfristigen Nutzen zu konzentrieren, wird massgeblich von der globalen Liquiditätslage Anfang 2025 abhängen.

Zwar bleiben die kurzfristigen Liquiditätsaussichten günstig, doch mehrere Risiken, in erster Linie der Inflationsdruck, könnten diesen Trend brechen. Wir sind grundsätzlich optimistisch eingestellt, rechnen jedoch angesichts der Spätphase, in dem sich der Bullenmarkt unseres Erachtens mittlerweile befindet, ab dem zweiten Quartal 2025 mit Herausforderungen.

Die mittelfristigen Inflationsaussichten sind besorgniserregend. Anhaltende Inflation könnte die Fähigkeit der Fed einschränken, die Zinssätze über März 2025 hinaus zu senken. Die wesentlichen Inflationskennzahlen – der Kern-Konsumentenpreisindex (CPI), der persönliche Konsumausgabenindex (PCE) und der Erzeugerpreisindex (PPI) – steigen nun erstmals seit Februar 2022 gleichzeitig.

- PCE-Kerninflation: Der von der Fed bevorzugte Index stieg im Oktober auf 2,8%. Im Juli betrug er 2,6%.

- Annualisierte PCE-Inflationstrends: Die PCE-Inflation für einen Monat nähert sich auf Jahresbasis 4%, während die Dreimonatsrate wieder über 2% liegt.

- CPI-Kerninflation: Dieser Wert stieg im Oktober auf 3,3% und liegt nun den 42. Monat in Folge über 3%. Das stellt die längste Serie seit den 1990er-Jahren dar.

Die anhaltende Inflation lässt darauf schliessen, dass die Fed-Mitglieder ihre Zinsschätzungen für den neutralen Zins nach oben korrigieren könnten. Ein Anstieg dieser hypothetischen Rate, die nicht direkt beobachtet werden kann und von der Fed und Ökonomen als Zinssatz gesehen wird, der das Wirtschaftswachstum weder behindert noch beschleunigt, könnte einen langsameren Rückgang am kurzen Ende der Zinskurve bedeuten. Dies ist nicht nur aufgrund der inflationären Implikationen besorgniserregend, sondern auch wegen des erwarteten Anstiegs der Staatsverschuldung und der damit verbundenen Erhöhung der Zinslast der US-Regierung, die voraussichtlich neue Rekordhöhen erreichen wird.

Positionierung

Wir behalten eine taktisch optimistische Haltung mit einer Übergewichtung von Aktien und Gold sowie einer nahezu maximal Gewichtung in alternative Anlagen bei. Das Narrativ des «American Exceptionalism», das in den vergangenen Jahren eine zentrale Rolle spielte, setzt sich voraussichtlich ins erste Quartal 2025 fort. Den Höhepunkt dieses Themas könnte in der ersten Hälfte des nächsten Jahres erreicht werden. Wir gehen in diesem Zusammenhang davon aus, dass der Nasdaq 100 in den kommenden 1-2 Monaten outperfomen wird.

- Die «Magnificent 7» und KI-Aktien könnten bis zum Jahresende eine erfreuliche Performance erzielen, sofern sich die Liquidität wie erwartet verbessert.

- Der renommierte Finanzprofessor Aswath Damodaran von der New York University betonte kürzlich, dass diese Papiere die Fähigkeit aufweisen, besonders hohen freien Cashflow zu generieren: «Als Value-Investor habe ich noch nie so lukrative Cash-Maschinen gesehen wie diese Unternehmen. Ich glaube auch nicht, dass diese Maschinen langsamer werden.»

- Ihre Marktkapitalisierung von rund 16 Billionen US-Dollar übersteigt die gemeinsame Kapitalisierung der Aktienmärkte in Deutschland, Kanada, Grossbritannien und Frankreich. Ihr immenser Grössenvorteil wirkt wie ein Liquiditätsmagnet für passive Investitionsströme in indexierte Produkte.

- JPMorgan-Stratege Dubravko Lakos-Bujas geht von systemweiten KI-Ausgaben von mehr als 1 Billion US-Dollar aus.

- US-Aktien profitieren weiterhin von einem expandierenden Konjunkturzyklus, robustem Gewinnwachstum, der Lockerung der Geldpolitik der Zentralbanken weltweit und dem erwarteten Ende der quantitativen Straffung der Fed Anfang 2025.

Das aktuelle Investitionsumfeld zum Jahresbeginn 2025 unterstreicht die wirtschaftlichen Unterschiede zwischen den USA und der übrigen Welt. Eine aggressive US-Wachstums- und Handelspolitik könnte diese Entkopplung noch verschärfen. Insbesondere in Europa scheint die Stimmung sehr negativ zu sein. Die Bewertungen spiegeln diesen Pessimismus bereits wider.

- Im zweiten Quartal 2025 erwarten wir neben politischen Herausforderungen in Europa und Asien auch eine aggressive Reaktion der Fed auf die Inflation und ein hohes nominales BIP-Wachstum in den USA. Ein starker US-Dollar in Kombination mit schwächerer globalen Nachfrage könnte Druck auf US-Aktien ausüben, da laut BofA beinahe ein Drittel der Umsätze des S&P 500 aus dem Ausland stammen.

- Ab Mitte 2025 bieten die europäischen Märkte und Emerging Markets wohl attraktive Gelegenheiten. Faktoren wie die haushaltspolitische Lockerung in China, zu erwartende Konjunkturimpulse in Europa und Zinssenkungen der Europäischen Zentralbank könnten das Interesse der Anleger an unterbewerteten internationalen Vermögenswerten steigern.

Unseres Erachtens bleiben ein ungeordneter Anstieg von Anleiherenditen, haushaltspolitische Sorgen und geopolitische Instabilität die grössten Risiken für Aktien.

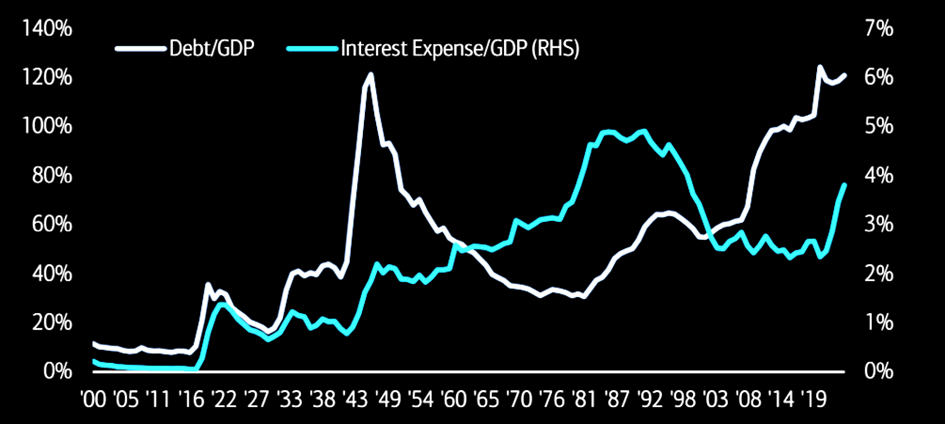

US-Schulden nehmen Kurs auf noch nie erreichtes Niveau

Quelle: Bank of America

Die Kosten für den Schuldendienst der USA könnten den Druck auf die Fed erhöhen, mehr der Schulden zu monetarisieren (d. h. zu kaufen), um zu verhindern, dass die realen Zinskosten das Wachstum belasten und Trumps politische Ziele nicht umsetzbar erscheinen lassen. Dies wäre aus unserer Sicht ein klarer Rückenwind für Sachwerte. Wir erwarten, dass sich Gold, Kryptowährungen und Rohstoffe in diesem Fall gut entwickeln.

Quellen: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, LBBW, BCA Research

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 04.12.2024 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.